Анализ влияния статей себестоимости на общую сумму затрат

Аналитическое значение позволяет оценить работу автотранспортного предприятия с учетом факторов, влияющих на изменение показателей по объективным и субъективным причинам, и определяется следующим образом:

1)фонд оплаты труда водителей

![]() ,

,

где ФОТвод – фонд оплаты труда водителей, тыс. руб.; JР – индекс грузооборота в целом по парку.

2) фонд оплаты труда рабочих

![]() ,

,

где ФОТРем.раб – фонд оплаты труда рабочих, тыс. руб.; JТобщ – индекс общей трудоемкости.

3) фонд оплаты труда прочих категорий работников

![]() ,

,

где ФОТпроч.раб – фонд оплаты труда прочих категорий работников, тыс. руб.; JАЧэ – индекс общего количества автомобиле-часов эксплуатации автомобилей.

4) отчисления на социальное страхование

![]() .

.

5) переменные затраты зависят от выполненной транспортной работы. К ним относятся затраты на топливо, затраты на восстановление износа и ремонт шин, затраты на смазочные и эксплуатационные материалы, ремонтный фонд, амортизационные отчисления. Аналитическое значение каждой из этих статей рассчитывается следующим образом:

![]() ,

,

где JLобщ – индекс общего пробега

Все индексы рассчитываются как отношение фактического значения того или иного показателя к его плановому значению.

6) накладные расходы

![]() ,

,

где НРПЛ – плановое значение накладных расходов, тыс. руб.; АОПЛ, АОФ – соответственно плановое и фактическое значение амортизационных отчислений, тыс. руб.

Абсолютное отклонение рассчитывается как разность между фактическим и плановым значением показателя и показывает влияние объективных и субъективных факторов на определенный показатель. Допустимое отклонение представляет собой разность аналитического и планового и отражает влияние объективных факторов. Относительное рассчитывается разность фактического и аналитического значений и отражает влияние тех факторов, которые полностью зависят от предприятия.

Влияние отклонений (в процентах) на каждую из статей себестоимости определяется следующим образом:

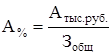

а) влияние абсолютного отклонения

,

,

где Атыс.руб. – абсолютное отклонение значения определенной статьи

себестоимости, тыс.руб.; Зобщ – общая сумма затрат, тыс.руб.

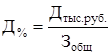

в) влияние допустимого отклонения

,

,

где Дтыс.руб. – допустимое отклонение, тыс.руб.

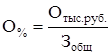

г) относительное отклонение

,

,

где Отыс.руб. – относительное отклонение, тыс.руб.